�O�H�t�e�i��s�J�[�h���[���o���N�C�b�N�́u���g�v�ɂ��Ă�O����

�u���łɎؓ��̘g���g�����Ă��܂������ǂǂ����Ă��lj��ł̗Z���������v

�u�����_�Ă���ؓ��̘g�ł͐S���ƂȂ��E�����ƒ�����Ō_����������v

���̂悤�ɍl�����Ƃ��̑I�����Ƃ��ė��p���x�z�́u���g�v�Ƃ������@����������̂ł����A���g���s���ɂ͍ēx�R������K�v������A�N�ł����g���邱�Ƃ��ł���킯�ł͂Ȃ��̂Œ��ӂ��K�v�ł��B

���̃y�[�W�ł͎O�H�t�e�i��s�ɓd�b�ɂĖ₢���킹�����g�̐\�����@�A�\���̏����A�R���̊�Ȃǂ�O�꒲���A���g�̐R���ɒʂ�₷���l�A���g�̐\���������Ă��Ȃ��l�Ƃ��������Ƃ��ڂ���������Ă����܂��B

���g�̐\�����s�������b�g�E�f�����b�g��X�N�ɂ��Ă��Љ�Ă����̂ł��ЎQ�l�ɂ��Ă݂Ă��������B

���̃y�[�W�͎O�H�t�e�i��s�J�[�h���[���o���N�C�b�N�́u���g�v�ɂ��Ă̏��݂̂ɓ������Ă��܂��B

���łɎO�H�t�e�i��s�J�[�h���[���o���N�C�b�N�Ƃ̌_����l�Ɍ��������e�ƂȂ��Ă���̂ŁA�V�K�\�����������Ă���Ƃ����l�͈ȉ��y�[�W���Q�l�ɂ��Ē�����ƍK���ł��B

�O�H�t�e�i��s�J�[�h���[���o���N�C�b�N�Łu���g�v���s�����߂̏���

���g�̐\����t�͗��p����6����������ȂǂƁA���p���Ԃɂ��\���̐������݂����Ă���J�[�h���[��������܂����A�O�H�t�e�i��s�J�[�h���[���o���N�C�b�N�ł͂��̂悤�ȗ��p���Ԃɂ�鑝�g�̐\�������݂͐����Ă��܂���B

�o���N�C�b�N�Ƃ̌_����l���ׂĂ����g�̐R���̑ΏۂƂȂ��Ă���Ƃ̂��Ƃł����B

�Ƃ͌����A���g�̐R���ɒʂ邽�߂ɂ͂�͂�V�K�_������Ԍo�߂��Ă���̐\�����]�܂����ƍl�����܂��B

�V�K�\�����ɐ݂���ꂽ�ؓ��̘g�́A���̎��_�ł̐\���҂̔N����Α��N���Ȃǂ̏��Z�o���ꂽ�u�ԍϔ\�́v�����ƂɌ��肳��Ă��܂��B

�V�K�_�炷���̏�Ԃł́A�ԍϔ\�͂��傫���ω����邱�Ƃ͊�{�I�ɂ���܂��A���p���Ԃ��Z���Ɛ\���҂̐M�p�x�̕ω����]�߂܂���̂ŁA���g�̐\���͐V�K�_��͍Œ�ł�6�������x�͌o�߂��Ă���s�����Ƃ��I�X�X�����܂��B

�O�H�t�e�i��s�J�[�h���[���o���N�C�b�N��WEB���瑝�z�̐\���݂͂ł���H

�ŋ߂͍ŏ��̐\���݂��X�}�z����ȒP�ɂł����肵�ċC�y�ɐ\���݂��ł���J�[�h���[���������Ă܂��B

���z�\����WEB����ςς��Ƃ�肽���Ƃ���ł����A�c�O�Ȃ��ƂɎO�H�t�e�i��s�J�[�h���[���o���N�C�b�N�ł͑��z�\����WEB����s�����Ƃ͂ł����A�d�b�ŎO�H�t�e�i��s��e�[���A�J�E���g�x�X�Ƃ����Ƃ���ɓd�b������@��������܂���B

���������łȂ��y���j���ɂ��Ή����Ă���̂ŁA���z���������I�Ǝv������܂��͓d�b�ł��ˁB

�����A�J��Ԃ��ɂȂ�܂����A���z������ꍇ�͑��z�̐R������K�v������܂��̂ŁA�R���ɕK�v�Ȓ�o���ނ��茳�ɂ��邩�m�F���܂��傤�B

���g�̐\�����s���ۂɕK�v�ƂȂ��o����

��������z���Ȃǂɂ��A�V�K�\�����Ƒ��g�̐\�����Ŏ�����Z���ɕύX���������ꍇ�ɂ́A�ēx�{�l�m�F���ނ̒�o���K�v�ƂȂ�܂��B

�^�]�Ƌ���}�C�i���o�[�J�[�h�̋L�ړ��e�̕ύX�͂��܂��s���Ă��Ȃ��Ƃ����ꍇ�ɂ́A�����Y������+�ύX�̊m�F���ł���Z���[�Ȃǂ̒�o�ł����g�̐R���͎邱�Ƃ��\�ł��B

���g�ɂ��ؓ����x�z��50���~����_��ƂȂ����ꍇ

���g�̐\���ɂ��ؓ����x�z��60���~����70���~�ɃA�b�v�����Ƃ����ꍇ�A�V�K�_�ɂ��łɎ����ؖ����̒�o�͍s���Ă��܂����A���g�̌_�ɂ��ēx��o�����߂��邱�Ƃ�����Ƃ̂��Ƃł����B

�����ؖ����̒�o���K�v�ƂȂ����ꍇ�ɂ͈ȉ��̏��ނ̒�����1�_��p�ӂ��邱�ƂɂȂ�܂��B

- ���^����(�ŐV�̂���2������)

- �����[

- �Z���Ō���ʒm��

- �[�ŏؖ�������1�E����2(�l���Ǝ�)

- �m��\����

�K�v���ނ̒�o�͌���HP����WEB�A�b�v���[�h���邱�Ƃ��ł���̂ŁA�Y�����ނ��X�}�z��f�W�J���ŎB�e�����摜�f�[�^�̗p�ӂ��ł���Α��g�̎葱���͊����ł��܂��B

���g�̐\��������x�z�̍Đݒ�܂ł̗���Ɨv���鎞��

���g�̐\���́u�O�H�t�e�i��s��e�[���A�J�E���g�x�X(0120-76-5919)�v�ւ̓d�b�A���ɂčs�����ƂɂȂ�܂��B

�d�b�ł̐\��������x�z�̍Đݒ�܂ł̎葱���̗���͈ȉ��̂悤�ɂȂ�A��s�����⎩���_��@�u�e���r�����v�ւ̗��X�葱���͈�ؕs�v�ł��B

�R���ʉߌ�Ɍ��x�z�̍Đݒ肪�s���܂����A���̍ۂɂ͐V���ȃ��[���J�[�h�̍Ĕ��s�͕s�v�A���łɎ茳�ɂ��郍�[���J�[�h�����̂܂ܗ��p���邱�ƂƂȂ�܂��B

�o���N�C�b�N�u���g�v�̐\�����@�Ǝ葱���̗���

- �d�b�ł̑��g�̐\��

- ���g�̐R��

- �d�b�ɂ��R�����ʂ̒ʒm

- ���x�z�̍Đݒ�E�lj��ł̎ؓ�

�d�b�ł̑��g�̐\���͓y���E�j������t�\�Ƃ���Ă���

�u�O�H�t�e�i��s��e�[���A�J�E���g�x�X�v�̉c�Ǝ��Ԃ͈ȉ��̂悤�ɂȂ�܂��B

| ���� | 9:00�`21:00 |

|---|---|

| �y�E���E�j�� | 9:00�`17:00 |

��12/31�`1/3������

�����̖�Ԃ�y���E�j�������g�̐\���͎�t�\�Ƃ���Ă��܂��B

�\������R�����ʂ̉܂łɂ����鎞��

���g�̐R���ɂ����鎞�Ԃɂ��Ė₢���킹�Ă݂��̂ł����A�R�����ʂ͍̉ŒZ�ł��\���̗����ȍ~�ƂȂ��Ă��܂��Ƃ̂��Ƃł����B

�����ő��g���s�����Ƃ͂ł��Ȃ��ƍl���Ă����K�v������܂��B

�R���̍ۂɍēx�u�ݐЊm�F�v�͍s����H

���g�̐\�����s���Ɠd�b�ɂāA������Z���A�Ζ���Ȃǂ̏����Ċm�F����܂��B

�]�E�Ȃǂ��Ă��炸�A�Ζ�����ɕύX���Ȃ��ꍇ�ɂ͊�{�I�ɂ͍ݐЊm�F���ēx�s���邱�Ƃ͂Ȃ��ƍl���Ă����Ė�肠��܂���B

�]�E��A�E�Ȃǂ��������ꍇ�ɂ́A�V���ȋΖ���ւ̓d�b�A���ɂčݐЊm�F���s���邱�ƂɂȂ�܂��B

�R���̊�ɂ��āF���g�̐R���͐V�K�\�����̐R�������������Ȃ�H

�J�[�h���[���̐R���̊�ɂ��ẮA�V�K�\���A���z�A�ǂ���̐\��������ɂ��Ă��A��̓I�Ȋ�͖��炩�ɂ͂���Ă��܂���B

�����݂̗��p�ɂ���ĐV�K�\�����ɂ������g�̐R���ʉ߂̊��Ғl�͍����Ȃ邱�Ƃ�����A���ɑ��g�̐R���ʉ߂͔��ɍ���Ȃ��̂ƂȂ��Ă��܂��ꍇ������܂��B

�ȉ��ɑ��g�̐R���ʉ߂ւ̊��Ғl���������Ă�����Ɣ��ɐR���ʉ߂�����ɂȂ��Ă��܂��������܂Ƃ߂��̂ŁA���g�̍����݂̗��p�ƏƂ炵���킹�Ă݂Ă��������B

���z�ē��̃��[����d�b�������ꍇ�̓`�����X�����I

�O�H�t�e�i��s�J�[�h���[���o���N�C�b�N�͋�s�����瑝�z�̈ē�������\��������܂��B

�ē��͓d�b�ƃ��[����2��ނ���ȕ��@�̂悤�ł��B

���z�ē��̋��z�͓��R�l�ɂ���ĈႢ�܂����A���Ȃ��Ƃ���s�����u�����I���̐l�Ȃ瑝�z���Ă����Ă��������ȁv���Ďv�����l�ɑ��ĘA�����Ă���킯�ŁA���p�ґ��̕�����}�ɑ��z�\����������͐R���ɒʉ߂���\���͍����ƌ����܂��B

�ē�����������Ƃ����ĕK�������R���ɒʉ߂���킯�ł͂Ȃ��ł����A���z�̈ē���������`�����X�Ǝv���Ă����ł��傤�B

���z�ē��͖������Ă����v�Ȃ́H

���z�̈ē�����������ƌ����ĕK�����̃^�C�~���O�ő��z�\��������K�v�͂���܂���B

�����܂ł��ē��ł����A���ē��������Ƃ������Ƃ͗��p������ۂLj����Ȃ�Ȃ�����܂��ē������܂��B

�����̍D���ȃ^�C�~���O�ő��z�\�����s�������̂ŏł�Ȃ��Ă����v�ł��B

���g�̐R���ʉ߂ւ̊��Ғl���������Ă�l�̏���

- �V�K�_�̎ؓ��������łɊ��ς��Ă���

- �����x��邱�ƂȂ�������ƕԍς����Ă���

- �ϋɓI�ɌJ��グ�ԍς��s���Ă���

- ���Ѓ��[������̎ؓ��������Ă��Ȃ�

- �Α��N�����L�єN���������Ă���

���g�̐R���ʉ߂����ɍ���ɂȂ�ƍl������l�̏���

- �ؓ��ƕԍς��J��Ԃ��Ă��Ď؋����S�������Ă��Ȃ�

- �����̕ԍςɒx���ؔ[������

- ���Ѓ��[������̎ؓ��������Ă���

- �]�E�����Ă܂��Ԃ��Ȃ�

- �ސE���č����ݖ��E�ƂȂ��Ă���

���ɕԍς��x��Ă���A���Ђ���̎ؓ��������Ă���Ƃ����悤�ȏꍇ�ɂ́A���g�̐R���ʉ߂͔��ɓ�����̂ƂȂ��Ă��܂��܂��B

���̍��ڂő��g���s�����Ƃœ����郁���b�g�ƐR�����郊�X�N�ɂ��Ă�������Ă����̂ŁA���g�̐\�����s���̂����̎����ɂƂ��Ė{���Ƀx�X�g�ȑI���ƂȂ�̂��ǂ����������Ă݂Ă��������B

���g���s�����Ƃœ����郁���b�g�ƃf�����b�g�ɂ���

�P���ɑ��g�Ƃ����Ă��A���̖ړI�⋁�߂�����͐l���ꂼ��قȂ�܂��B

���ꂼ��̖ړI�A���߂�����ɂ���đ��g�ɂ�蓾���郁���b�g�̗L�����ς��̂ŁA�e�������Ƃɑ��g�̌����A�s�����ނ��Ă����܂��B

�lj��Z�����ړI�����ؓ����}���ł���킯�ł͂Ȃ��l

- �\���葱���͓d�b�ōs���葱���̂��߂ɗ��X����K�v���Ȃ�

- �ŒZ���Ɛ\�����̗����ɂ͎ؓ����x�z�̍Đݒ肪�s����

- ���g������łɎ茳�Ɏ����Ă��郍�[���J�[�h���p�����ė��p�\

���g�͐V�K�\���ɔ�ׂ�ƁA��Ԃ�������܂���B

�ł��̂ŁA����̑��g�̖ړI���lj��ł̗Z���ŁA�Ȃ����Z�����s�܂łɂ�2���ȏ�̗P�\������ؓ�����ʋ}���ł���킯�ł͂Ȃ��Ƃ����l�́A���g���s�����Ƃŋ���ł��郁���b�g�͑傫���Ȃ�̂ŁA���̂܂ܐ\���葱���ɐi�ނ��Ƃ��I�X�X���ł��܂��B

���łɎؓ��̘g�������ς��łƂɂ����}���ŗZ���������ƍl���Ă���l

���̂��Ƃɂ��Ă͂��łɃy�[�W�㕔�ʼn�����Ă��܂����A�O�H�t�e�i��s�J�[�h���[���o���N�C�b�N�̑��g�̐R���ɂ͍ŒZ�ł�2���قǂ������Ă��܂��܂��B

�ł��̂ŁA�ǂ����Ă��������ɂ������K�v���Ƃ����l�́A�����Z���ɑΉ������J�[�h���[������W���Ă���ȉ��y�[�W���Q�l�ɂ��Ă݂Ă��炢�����̂ł����A����3�̃f�����b�g��������Ƃ������Ƃ�K���������Ă����K�v������܂��B

- �����_�Ă�������������������ł̌_��ƂȂ�\��������

- 2�Ђ���̎ؓ����Ȃ�̂œ��R�����̕ԍς̕��S���傫���Ȃ��Ă��܂�

- �o���N�C�b�N����̎ؓ����z���傫���ꍇ�R���ʉ߂̃n�[�h���͍����Ȃ�

���g�̐\���̍ۂɂ������邱�Ƃł����A���ɑ��ЃJ�[�h���[���ւ̐\�����s���ۂɂ͎ؓ���]���z�͏��z�Ƃ��A�K�v�ȏ�̎ؓ��͍s��Ȃ��悤�S�����Ă��������B

�����̈���������ړI�Ƃ��Ă��荡���݂͗Z���̕K�v���Ȃ��l

�����݂͗Z����K�v�Ƃ��Ă��Ȃ����A�����̔����Ƃ��āA�ؓ����x�z���傫��������ȃJ�[�h���[���̌_����������Ă��������ƍl���Ă���l�͑��g�����̎�i�Ƃ��ėL���ł����A��������ȑ��ЃJ�[�h���[���ւ̐�ւ����������Ă݂邱�Ƃ��I�X�X�����܂��B

�Ƃ����̂��A���͑��g�ɂ������̈����������ɂ͂��قǑ傫�Ȋ��҂͂ł��܂���B

�O�H�t�e�i��s�J�[�h���[���o���N�C�b�N�ł͎ؓ����x�z���Ƃ̓K�p�������ȉ��̂悤�ɒ�߂��Ă��܂��B

�u�o���N�C�b�N�v�ؓ����x�z���Ƃ̓K�p�����\

| �ؓ����x�z | �K�p���� |

|---|---|

| 10���~�ȏ�100���~�ȉ� | �N13.6%�`�N14.6% |

| 100���~��200���~�ȉ� | �N10.6%�`�N13.6% |

| 200���~��300���~�ȉ� | �N7.6%�`�N10.6% |

| 300���~��400���~�ȉ� | �N6.1%�`�N7.6% |

| 400���~��500���~�ȉ� | �N1.8%�`�N6.1% |

�Ⴆ�ΐV�K�_�̎ؓ����x�z��50���~�A�K�p�������N14.6%�Ƃ���Ă����l�����g�̐R���ɒʉ߂�������ƁA�����Ȃ�ؓ����x�z��100���~���A�������N10.6%�ȂǂƂȂ�\���͌���Ȃ��Ⴍ�Ȃ�܂��B

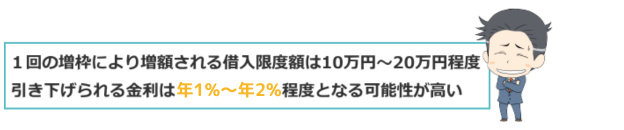

��x�̑��g�ő��z�����ؓ����x�z��10���~�`20���~���x�A����������������̕��͔N1%�`�N2%���x�ɂȂ�ƍl���Ă����K�v������܂��B

�����̈���������ړI�ɑ��g���������Ă���l�ɃI�X�X���̃J�[�h���[��

�O�H�t�e�i��s�J�[�h���[���o���N�C�b�N�̏�������N14.6%�������������ݒ肳��Ă���J�[�h���[���͂��܂葽���Ȃ��̂ł����A�����̈���������ړI�ɑ��g���������Ă����Ƃ����l�ɂ́A2017�N����V�����o�ꂵ���uJ.Score(�W�F�C�X�R�A)�v�ւ̐�ւ������`���N�`���������߂ł��B

�W�F�C�X�R�A�͍ł������K�p�������N12.0%(��)�Ƃ���Ă���A�ƊE�g�b�v�N���X�ɋ������Ⴂ�J�[�h���[���ŁA���łɎO�H�t�e�i��s�J�[�h���[���o���N�C�b�N����̎ؓ��������ς��Ă��āA�Ȃ����V�K�_����]�E�⑼�Ѓ��[���̑����Ƃ������ω����Ȃ���Γ��ɃW�F�C�X�R�A�ւ̐�ւ����I�X�X���ł��܂��B

(��)�ݕt�����i�N���j0.8%�́A�݂��ً�s�A�\�t�g�o���N�܂��̓��C���o�C���A�����Yahoo! JAPAN�Ə��A�g���s�Ȃ��A�����̏��������ꍇ�Ɍ���K�p�������܂��B

��s�J�[�h���[���̐R��������Ă����ɁA�u�肽������������ƕԍςł���l�v�Ƃ����]��������邱�ƂɂȂ�̂ŁA�R���ʉ߂ւ̊��Ғl�����ɍ������̂ƂȂ�܂��B

AI�X�R�A�f�f�Ƃ��������x�ȐR���V�~�����[�V�������p�ӂ���Ă���A�\���̑O�Ɏ��g�̐M�p�����X�R�A���A�K�p����������ؓ����x�z�̖ڈ���m�邱�Ƃ��\�Ȃ̂��������|�C���g�̂ЂƂł��B

�ȉ��y�[�W��AI�X�R�A�f�f�̎d�g�݂������ؓ����x�z�A�����̕ԍϊz�Ȃǂ̊�{�X�y�b�N�̏ڍׂɂ��ĂƂ��Ƃ�ڂ���������Ă���̂ŎQ�l�ɂ��Ē�����K���ł��B

���g�̐\�����s�����ƂŐ����邱�ƂɂȂ郊�X�N�𗝉����Ă���

�O�H�t�e�i��s�J�[�h���[���o���N�C�b�N�̑��g�̐\���͓d�b��{�ŊȒP�ɍs�����Ƃ��\�ł����A�u�܂��R���ɒʂ��đ��g�ł�����b�L�[�v�Ƃ������悤�Ȉ��Ղȑ��g�̐\���̓I�X�X���ł��܂���B

�ȉ��̏����ɊY������ꍇ�A�P���ɑ��g���ł��Ȃ������łȂ��A�u���g�v�ƂȂ荡���ݗ��p�\�Ȏؓ��̘g����������Ă��܂��\��������Ƃ������Ƃ𗝉����Ă����Ȃ�������܂���B

- �ސE�������݂͖��E�ƂȂ��Ă��܂��Ă���

- �]�E�ɔ����N�����傫���������Ă���

- �V�K�_���瑼�Ѓ��[���̎؋��������Ă���

- ���[���̕ԍς��x��Ă��܂��Ă���

��s�J�[�h���[���ƂȂ�o���N�C�b�N�ւ̑��g�̐\���ɔ�ׂ�ƁA����ҋ��Z�ւ̐\���̕�����Ƃ͌����R���ʉ߂ւ̊��҂������Ƃ��ł��܂����A���̍ۂɂ͎��g�̐M�p���̊J����K���s������ŁA�\���葱�����s�����Ƃ𐄏����܂��B

�ȉ��y�[�W�ŐM�p���̊J���̕��@�A�J���������̌�����������Ă���̂ŁA�Q�l�ɂ��Ă���������K���ł��B